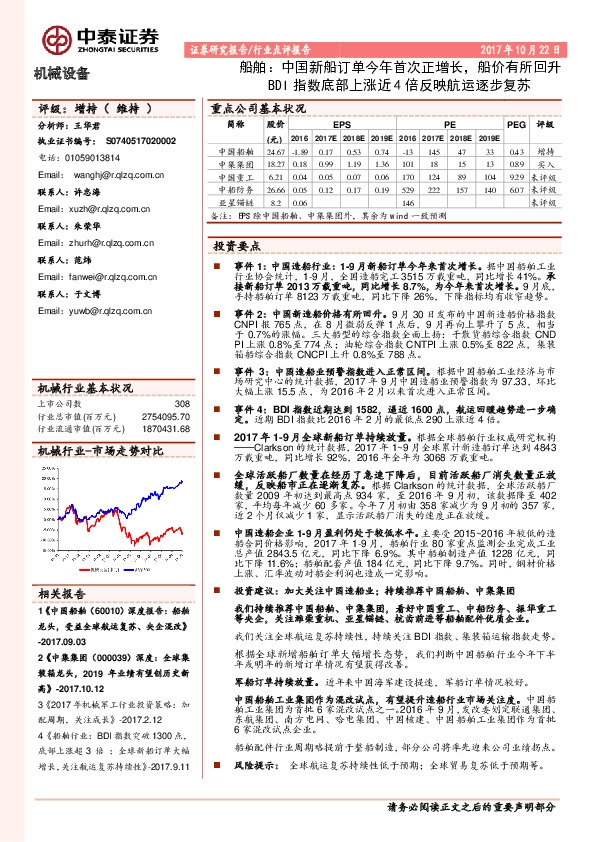

机械设备行业点评报告:机械板块下半年高景气行业展望:船舶、消费电子、注塑机

机械设备点评:国企改革点评报告-联通混改开启国企改革蜜月期,国改主题推荐中国船舶、振华重工

机械设备行业点评报告:船舶行业:补贴细则落地支持老船换新,船企+零部件厂充分受益

机械设备行业点评报告:船舶:BDI指数突破1300点,底部上涨超3倍全球新船订单大幅增长,关注航运复苏持续性

机械设备行业报告:船舶:全球1-7月新增订单已超去年全年BDI指数低点上涨近3倍;关注全球航运复苏持续性