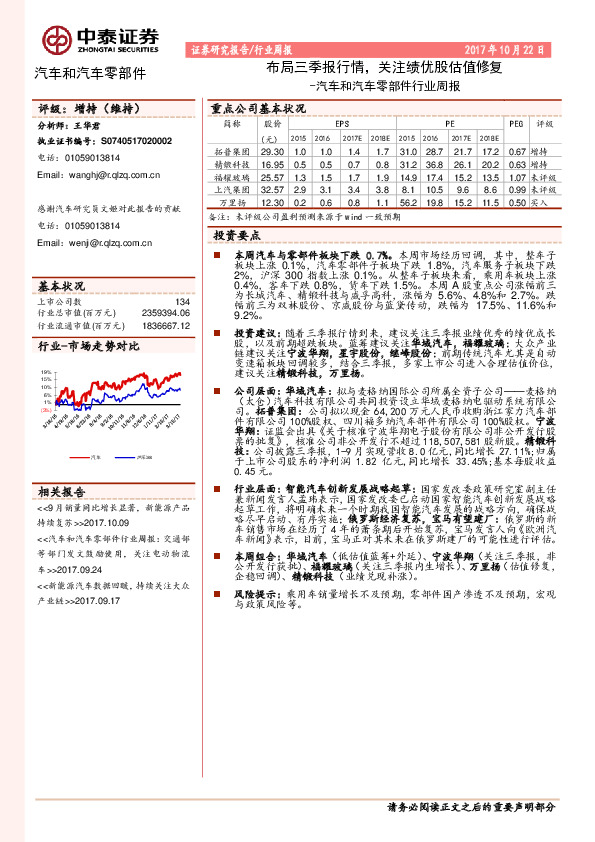

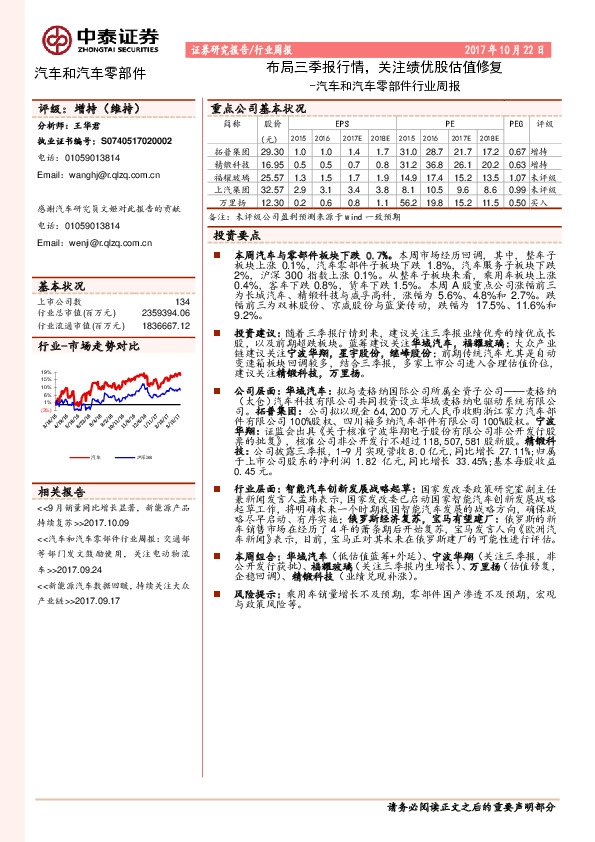

机械行业周报:上海市机器人产业政策落地,持续关注人形机器人产业链机会

汽车行业简评报告:10月前三周车市热度温和延续,Stellantis计划15亿欧元入股零跑汽车

汽车和汽车零部件行业周报:丰田布局纯电动汽车,发改委出台汽车限购放宽政策

汽车和汽车零部件行业研究周报:重点布局新能源汽车,或迎板块性机会

汽车和汽车零部件行业周报:稳增长政策落地,布局新一轮汽车周期复苏